Действительно ли добровольный отказ от кредитов защищает от мошенников

Elordainfo.kz со ссылкой на портал Fingramota.kz расскажет о преимуществах сервиса «Стоп-кредит».

На фоне роста рисков стать жертвой мошенников сервис «Стоп-кредит» становится одним из наиболее востребованных инструментов финансовой безопасности. По данным Первого кредитного бюро, сервисом «Стоп-кредит» уже воспользовались более 6,3 млн раз. При этом, согласно социологическому исследованию по финансовой грамотности, проведенному в 2025 году, каждый второй казахстанец опасается, что кредит может быть оформлен на его имя без согласия.

Защита до возникновения проблемы

«Стоп-кредит» – это государственная услуга добровольного отказа от получения банковских займов и микрокредитов. Она позволяет казахстанцам самостоятельно установить запрет на выдачу новых кредитов на свое имя.

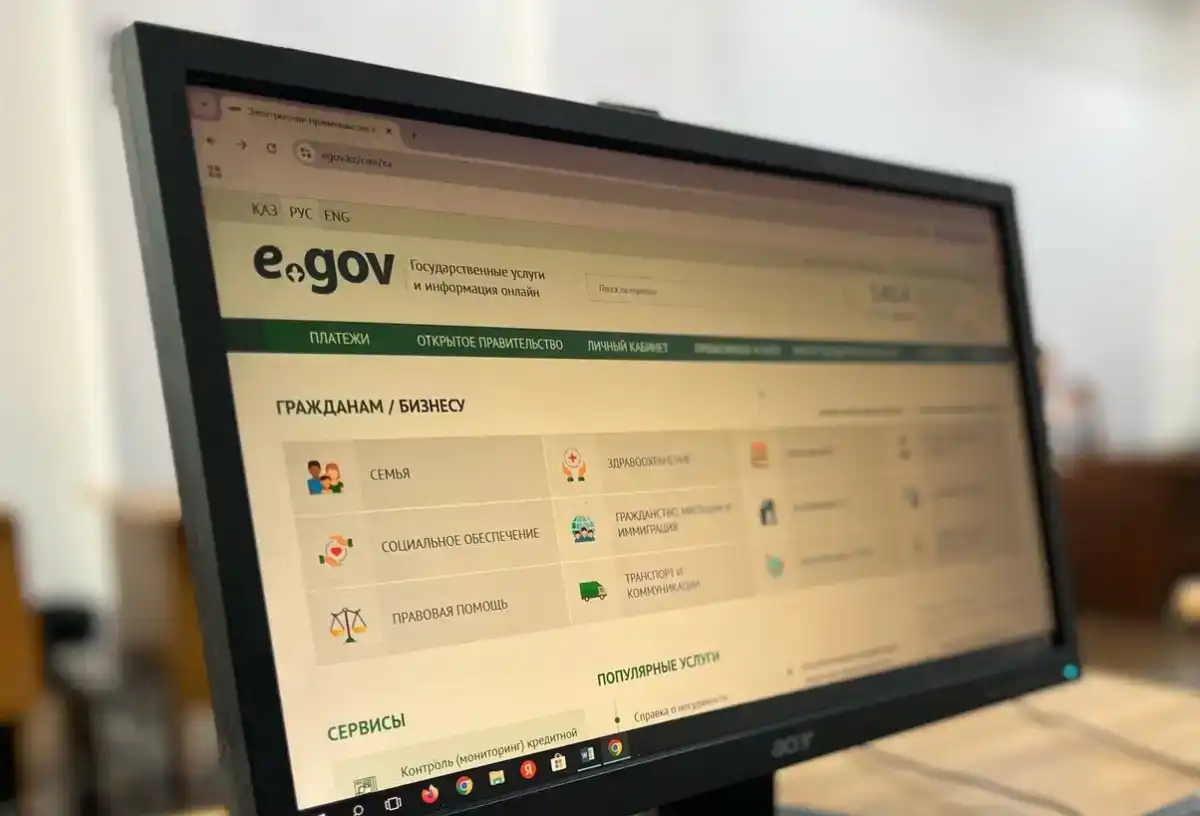

Сервис доступен на портале eGov.kz и в мобильном приложении eGov Mobile. Ограничение действует бессрочно и может быть снято только самим владельцем данных.

Главное преимущество услуги заключается в том, что она помогает предотвратить проблему еще до ее возникновения. Вместо того чтобы впоследствии оспаривать незаконно оформленный кредит, обращаться в финансовые организации и доказывать факт мошенничества, человек может заранее исключить саму возможность получения займа на свое имя.

В условиях активной цифровизации финансовых услуг такой подход становится особенно актуальным. Чем больше операций совершается онлайн, тем выше значение инструментов профилактической защиты.

Когда может пригодиться «Стоп-кредит»?

Многие считают, что мошенники могут оформить кредит только после кражи документов. На практике способов получить чужие данные гораздо больше. Например, человек размещает резюме на сайте вакансий и по просьбе потенциального работодателя отправляет копию удостоверения личности. Позже выясняется, что компания оказалась фиктивной, а персональные данные попали в руки злоумышленников.

Другой распространенный случай связан с интернет-покупками. Под предлогом оформления доставки или подтверждения оплаты мошенники просят перейти по ссылке, ввести персональные данные или реквизиты банковской карты. В дальнейшем эта информация может использоваться для попытки оформления кредита.

Еще один риск связан с утечками персональных данных. Даже если человек никогда не передавал документы посторонним, его информация может оказаться в открытом доступе из-за взлома базы данных или компрометации учетной записи.

В подобных ситуациях установленный запрет становится дополнительным уровнем защиты и значительно снижает риск оформления займа без ведома владельца данных.

Как работает сервис?

После подключения услуги информация о добровольном отказе отображается в кредитной истории гражданина и становится доступной финансовым организациям при рассмотрении заявок.

Если на имя человека поступает запрос на оформление кредита или микрозайма, банк или микрофинансовая организация обязаны увидеть действующее ограничение и отказать в выдаче средств.

Таким образом сервис помогает защититься не только от случаев использования украденных персональных данных, но и от ситуаций, когда человека пытаются убедить самостоятельно оформить заем под психологическим давлением.

Мошенники нередко используют легенды о «спасении денег», «безопасном счете», «специальной операции банка» или «защите средств от злоумышленников». В подобных случаях установленный запрет становится дополнительным барьером, который может помешать реализации мошеннической схемы.

Важная норма, усилившая защиту граждан

С 1 сентября 2024 года в Казахстане действует важное законодательное изменение, которое усилило защиту граждан от кредитного мошенничества.

Если кредит или микрозаем был оформлен в период действия добровольного отказа, банк или МФО обязаны списать такую задолженность. Если финансовая организация проигнорировала установленный запрет и выдала заем, ответственность за последствия ложится уже не на гражданина, а на кредитора.

Это делает сервис не просто техническим ограничением, а полноценным инструментом финансовой и правовой защиты.

От каких рисков помогает защититься «Стоп-кредит»?

Сервис позволяет снизить риск сразу нескольких распространенных угроз.

Во-первых, он препятствует оформлению кредитов по украденным персональным данным. Даже если злоумышленники получили доступ к документам или другой информации о человеке, система должна автоматически отклонить заявку.

Во-вторых, сервис помогает защититься от оформления займов через скомпрометированный онлайн-банкинг. Даже получив доступ к учетной записи пользователя, мошенники столкнутся с действующим ограничением.

В-третьих, он снижает эффективность схем с участием псевдосотрудников банков.

Представьте ситуацию: человеку звонит якобы сотрудник службы безопасности и сообщает, что мошенники пытаются оформить кредит на него. Для «защиты средств» ему предлагают самому срочно оформить заем и перевести деньги на специальный безопасный счет. Подобные схемы остаются одними из самых распространенных. Если на гражданина установлен добровольный запрет, оформить кредит будет значительно сложнее, а значит, мошенники не смогут реализовать свой сценарий до конца.

Кроме того, сервис может стать дополнительной защитой в ситуациях психологического давления, когда человека убеждают взять заем вопреки его интересам.

Когда мошенники используют сам сервис для обмана

Популярность «Стоп-кредит» привела к появлению новых мошеннических схем. Злоумышленники звонят гражданам от имени банков или служб безопасности и сообщают, что на их имя якобы уже подана заявка на кредит. Затем человеку предлагают срочно подключить защиту и направляют ссылку для активации услуги.

На самом деле ссылка ведет на поддельный сайт, где мошенники собирают персональные данные, банковские реквизиты или получают доступ к устройству пользователя.

Важно помнить: подключить или отключить сервис «Стоп-кредит» можно только самостоятельно через официальный портал eGov.kz или приложение eGov Mobile.

Ни один банк не направляет сторонние ссылки для активации услуги «Стоп-кредит» и не просит сообщать данные для ее подключения по телефону.

Не забывайте о безопасности ЭЦП

Поскольку подключение услуги требует использования электронной цифровой подписи, важно соблюдать базовые правила цифровой безопасности.

Не передавайте ЭЦП третьим лицам, не отправляйте файлы ключей через мессенджеры и электронную почту, используйте надежные пароли и храните ключи только на защищенных устройствах.

Если есть основания полагать, что доступ к ЭЦП получил посторонний человек, сертификаты необходимо перевыпустить как можно быстрее.

Простое решение, которое может уберечь от серьезных проблем

На практике многие начинают задумываться о защите персональных данных только после неприятных ситуаций – потери документов, взлома аккаунта или попытки оформить кредит без их ведома.

Однако сервис «Стоп-кредит» позволяет действовать на опережение. Его подключение занимает всего несколько минут, не требует финансовых затрат и может помочь избежать серьезных финансовых потерь, длительных разбирательств и лишнего стресса.

В последние годы мошенники всё чаще охотятся не за деньгами на счетах, а за возможностью оформить кредит на имя другого человека. При этом жертвой может стать практически любой — студент, пенсионер, государственный служащий или предприниматель.

Именно поэтому специалисты рекомендуют рассматривать «Стоп-кредит» не как услугу для тех, кто уже столкнулся с проблемой, а как превентивную меру финансовой безопасности. Особенно если в ближайшее время вы не планируете оформлять кредит или микрозаем.

Ранее мы рассказывали, кто из бывших супругов должен выплачивать кредит после развода.